春秋航空与吉祥航空是中国的私营航企,2013年底,中国政府对低成本航企春秋航空的高效作为典范进行了积极宣传,并宣布中国需要成立更多的低成本航企与具备成本效益的航企。今年,春秋航空与吉祥航空获得许可,在中国股票市场牛势时上市。

9元航空是中国民航政策改变后最新成立的一家低成本航企,于2015年1月启动,其开通的14个航班中,只有4个是往来于广州的,在固定成本的增长极其重要的阶段,这种局势使得9元航空暂时很难形成一定规模。由于起降位有限,因此9元航空只能在许多较清淡的市场开展业务。而其还希望在短期内接收两架租赁的波音737并订购50架全新的波音737。

春秋航空与吉祥航空的IPO时机正好

春秋航空、吉祥航空以及其他行业的许多企业多年来一直在等待获得A股上市的审批。春秋航空于2015年1月上市以及吉祥航空于2015年5月上市时,正值中国A股牛市。据《经济学人》整理的中国股票市场统计数据显示,过去一年CSI300指数翻了一番,深市平均市盈率达到了64,创业板股票一个涨停板的价值是去年收益的140倍。许多人都认为股市泡沫正在形成,因为A股收益率已高于2000年纳斯达克互联网泡沫破裂时的收益率。现实问题浮出水面后,A股市值遭遇大幅下挫,然而目前为止航企的股票相对受影响较小。

春秋航空与吉祥航空以及监管层都曾警示过资本市场存在着风险与炒作。不过中国A股有股票每日涨跌不超过10%的规定,因此这两家航企股票的每日损益也相对有限。吉祥航空上市后连续三周涨停,春秋航空的股价则涨了三倍。A股市场股价波动巨大,但航企的股票目前为止基本顶住了大跌的风险。

春秋航空目前市值为80亿美元,吉祥航空为60亿美元。在目前这个股价波动的时期,其市值已超过了马来西亚亚洲航空(10亿美元)。中国各大全服务航企的市值已接近美国航企。IATA于2015年7月对各地区航企进行调研的结果显示,美国航企的股价最高,亚太地区航企的股票表现最差,但中国航企则显示出极为不同的结果。

对中国航企的股票持乐观态度是有原因的,但许多人认为目前的交易额并不大。尽管中国掀起了又一波航企初创潮,但进入的门槛仍相当高。真正意义上的全新独立航企是极少的,多数初创航企均隶属于现有的大型航企。国营航企在中国属于重要企业,其真正走下坡路的风险极小。监管层通过控制手段限制航企的增长,确保遏制运力的极大过剩。印度所形成的运力过剩情况不会在中国发生。

由于燃料价格低廉且中国航企均未实施套期,因此中国民航市场的短期形势是相当乐观的。全服务航企则乘着A股牛市的东风,大量地增发股票。

对过去六个月的股价进行观察后,会发现春秋航空(桔色线条)与吉祥航空(蓝紫色线条)的股价攀升明显。

春秋航空与吉祥航空已成为中国成功航企的典范,且有着稳健的盈利能力

作为私营航企,春秋航空与吉祥航空这两家公司体现了在全服务航企主宰市场的形势下私营航企仍在经济中发挥较大作用的宏观经济背景。春秋航空是一家低成本航企,吉祥航空则是一家全服务航企,但双方都具备成本效益,且顺应了政府的高效率与财政紧缩计划,投资者似乎并不担心春秋航空与吉祥航空会受各自下属航企日本春秋航空与9元航空成立初期表现疲软的影响。

春秋航空与吉祥航空这两家新近上市的航企目前尚未在海外获得成功。双方登陆A股市场后,不仅希望开通更多的国际航班,还希望与国外航企合作开通联程航班与代码共享航班。

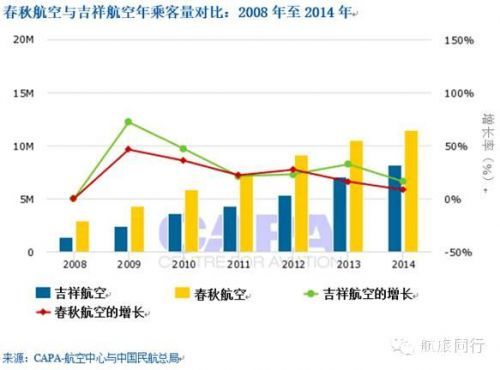

春秋航空规模仍大于吉祥航空,但双方之间的差距正在缩小

春秋航空于2005年7月开通了第一个航班,而吉祥航空则于一年后的9月开通第一个航班。尽管双方之间仅有一年的时间差,但春秋航空的乘客量比吉祥航空高出了39%。2014年,春秋航空运载了1140万乘客,吉祥航空运载了820万。吉祥航空近年的增长稍快于春秋航空,但春秋航空由于更早启动且初期增长较快速,因此拥有先发制人的优势。双方的增长较为稳健,而非突飞猛进的增长,而稍微的保守主义则有利于吸引投资者。

春秋航空的全A320(50架)机队数量只比吉祥航空的A320(44架)与A321机队数量多出了14%。春秋航空的目标是提升飞机的利用率(开通国际航班会有所帮助)并加大飞机的座位量。吉祥航空较大的A321机型具备一定的优势,但其在近期才增添了此机型。

春秋航空与吉祥航空在全国范围内规模较小,但在上海有巨大的业务量

总体来说,吉祥航空与春秋航空只属于中国国内市场的一小部分。据中国民航总局的统计数据显示,2014年,双方在中国航企运载的乘客量中均只占了不到3%的份额。

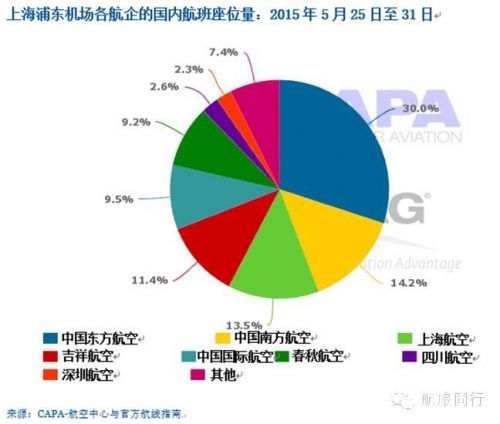

而这两家航企在特定市场的规模又是较大的,例如在大本营上海。上海浦东机场国内网络规模(2015年5月25日一周内该机场国内航班座位量为77万个)相比上海虹桥机场(同期该机场国内航班座位量为89万个)较小。吉祥航空在上海浦东机场的可用座位量中占了11%的份额,春秋航空则占了9%。

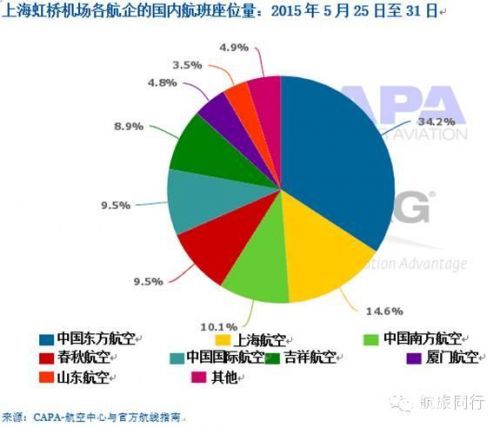

春秋航空在上海虹桥机场属于座位量排名第四的航企,占了10%的份额,吉祥航空则占了9%。

以上只考虑了各航企规模所产生的影响。然而私营航企/低成本航企,尤其是春秋航空,在中国政府对于中国民航业未来的展望中有着巨大的影响力。

中国最新成立的低成本航企9元航空则增长缓慢

启动一家全新的低成本航企或将现有航企转型为低成本航企是很具挑战的一件事,仅仅只是生存已经不易。9元航空也证明了这一点。这家低成本航企以广州为大本营,是中国民航政策改革后成立的第一家低成本航企。其启动时间一拖再拖,最终以开通广州-浙江387公里短程包机航班开始了试运营。定期航班于2015年1月15日开通,由两架波音737-800执飞。之后9元航空在役飞机的数量仅增加了一架。

据CAPA机队数据库显示,9元航空很快将再接收两架波音737,新增的这两架飞机均租赁自通用商业航空服务公司(GECAS)。9元航空还订购了50架波音737,其中包括20架波音737-800与30架波音737MAX。

9元航空在获取起降位时遭遇了极大的困难。2015年前5个月,广州机场飞机起降量仅上升了1%,部分是由于2015年5月暴雨迫使航班取消而导致起降量减少了1.9%。而上海浦东机场新建成的一条跑道却刺激了该机场的增长。浦东机场的飞机起降量在2015年前5个月增长了14.8%。北京首都机场未建设新的跑道,但2015年前5个月其飞机起降量仍增长了2.5%。

据9元航空官网显示,2015年7月初,9元航空每天有14个航班,但其中只有4个是往来于其大本营广州的航班,因为9元航空运营有广州-温州-哈尔滨与广州-南京-长春-满洲里等续程航班。长春几乎属于中国城市中最偏北的城市,比其偏北的大型城市只有哈尔滨,而9元航空也有广州至哈尔滨的航班。9元航空的航班从长春出发,向东飞向满洲里,该城市与蒙古和西伯利亚接壤。

广州-南京是一条需求强劲的航线,然而9元航空在此航线上航班不足,缺乏规模。9元航空其他航线均为较清淡的航线,但目的地都距离广州较远,这使得9元航空能够将飞机部署在中国国内最长的航线上,从而尽量使飞机的利用率最大化。若航线无法盈利,那么利用率再高也是没有意义的,然而对于9元航空来说,实现高效率是很重要的,因为其飞机的飞行时间越长,单位成本也就越低。

满洲里航班于早上快7点时从广州出发,并在凌晨1点返回广州,返回时间不理想。而广州-温州-哈尔滨航班的起降时间也类似。由于航线无法再向哈尔滨以北延伸,因此9元航空将目光放在了中国南部,开通了海南省海口至哈尔滨的航班。此航班经停南京,其飞机利用率低于出发自广州的航班。9元航空可能还会开通航程更长的航班,其已明确表示会运营广州至中国西北端城市乌鲁木齐的航班。海口-南京-哈尔滨航班的飞机将在海口停留一夜,仅有三架飞机的9元航空会由于这一架飞机而增加巨大的基地费用。

中国航企继续增长的可能性很高

民航业在中国属于特立独行一个行业,其很大程度上不受经济是否下行的影响。中国目前仅有少量空域向商业航班开放,开放量只要稍有增长,便可极大地刺激增长。特定的空中走廊已获得了延伸,同时还开辟了新的空中走廊。而更多空中走廊还会逐步缓慢地开放。占中国民航业运力大头的中国大型航企尚未实现重组,然而成本基数的降低将使定价降低,从而进一步刺激需求的增长。

2015年前4个月,中国国内航班乘客量增长了11.2%,高于2011年、2012年以及2013年约10%至11%的总增长率。一些航企希望中国民航总局能够遏制这样的增长,以使自身能够有时间提升效率、建立更具可持续性的财务基础,从而实现战略性增长。这样就会为低成本航企以及新进者带来机会,使其可趁大型航企放缓增长时进入。简单来说,尽管政府有大量的干预行为,但最终的结果是,新成立的大型低成本航企仍会尽力获得有利的市场地位。尽管过去几年中国低成本航企的增长率不到20%,但其增长仍比其他多数大型市场的低成本航企要强劲。由于其基数低,因此这样的净增长代表着乘客量的极大增长,即每天新增了成千上万的乘客量。

中国国内市场是中国民航业的核心市场,中国航企增长仍保持强劲,长短期均有光明的前景。更令人欣喜的,或许是其在国际市场快速增长的潜力,而这已获得了全球的瞩目。

上一篇:为什么“野蛮托运”屡禁不止? |